ASSURANCE & GARANTIE DÉCENNALE SINISTRÉ

Les Pros de la décennale ![]()

Mutuelle-Prévoyance

![]()

Cautions de marché

![]()

Affacturage

![]()

Multirisques local Pro

![]()

Bris de machines

ASSURANCE DÉCENNALE SINISTRÉ

L’assurance décennale sinistré est obligatoire pour tout professionnel œuvrant dans la construction immobilière neuve ou en rénovation en France. Cette garantie doit être souscrite avant le début du chantier sous peine d’une sanction pénale. Si vous avez subit plusieurs sinistres au cours des années passées, nous pouvons vous accompagner.

Quelles solutions d'assurance décennale pour les entreprises sinistrées ?

Les assureurs construction différencient 2 types de sinistres:

- les sinistres sériels (multiples et répétitifs)

- les sinistres d’intensité

Dans tous les cas, une analyse technique de la statistique sinistre (relevé d’information) sera faite pour comprendre l’origine du sinistre et évaluer le risque qu’il se reproduise. En fonction de ce résultat nous pouvons proposer la plupart du temps une solution d’assurance décennale sinistré sur mesure.

Dans tous les cas n’attendez pas que votre assureur résilie votre contrat : il vaut mieux prendre les devants et négocier de replacer votre contrat auprès d’un autre assureur pour ne pas risquer la résiliation

Quelles sont les contraintes techniques pour souscrire la décennale et dommage ouvrage ?

Pour souscrire l’assurance décennale l’entreprise de construction doit prouver sa compétence (formation, expérience, diplômes…)

Pour souscrire l’assurance dommage ouvrage le maître d’ouvrage doit prouver qu’il s’est bien entouré de professionnels compétents et assurés en décennale pour les travaux qu’ils réalisent

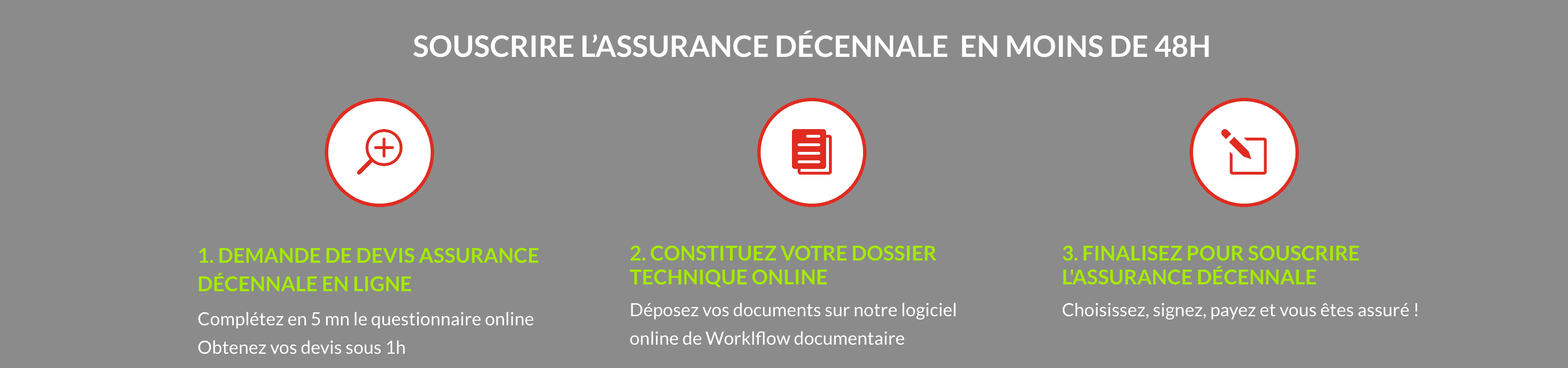

Comment avoir un devis pour l'assurance décennale et dommage ouvrage ?

Comme ces deux assurances sont distinctes elles sont souvent souscrites auprès de 2 assureurs différents: la décennale est souscrite par le constructeur. La dommage ouvrage est souscrite par le maître d’ouvrage (promoteur ou particulier faisant construire)

Avec quels assureurs travaillez-vous ?

Nous avons un panel d’opérateurs de renom, assureurs spécialisés qui permettent de répondre à toutes les demandes d’assurance décennale, que ce soit pour les entreprises de réalisations mais aussi pour les métiers intellectuels du bâtiment (coordinateur, architecte, maître d’oeuvre). Tous nos opérateurs étrangers sont agréés pour travailler sur le marché français en LPS.

J'interviens sur des marchés > à 15 ME: qu'est-ce que le CCRD

Tous les contrats d’assurances décennale comportent deux limites:

- le montant maximum de la prestation que VOUS pouvez facturer (ex: maximum 1 000 000 € par contrat)

- le montant maximum du marché global (incluant tous les intervenants) sur lequel vous intervenez (exemple: 5 000 000 € / chantier)

Dans tous les cas, la limite maximum est fixée à 15 000 000 €. delà de ces montants, un CCRD est rédigé par l’assureur de l’entreprise principale adjudicatrice du marché: ce document régi les responsabilités d’assurance entre les différents intervenants du marché en précisant les montants max des responsabilités des entreprises suivant leur intervention (second oeuvre, gros oeuvre ou intervention intellectuelle)

logements construits en France l'année dernière

CONSTRUCTEURS

ARTISAN

ENTREPRISE DE TRAVAUX

CONTRACTANT GÉNÉRAL

ENTREPRISE GÉNÉRAL TCE

MÉTIERS INTELLECTUELS

ARCHITECTE

MAÎTRE D’OEUVRE

BET

DIAGNOSTICIEN

AMO, MOD, SPS…

LES PROS DE L'ASSURANCE SINISTRÉ

Mauvaise sinistralité |Non paiement des primes

Faites construire et construisez en toute tranquilité

Combien coûte l’assurance décennale sinistré ?

Le montant d’une garantie décennale sinistrée est fixé par les compagnies d’assurance en fonction de plusieurs critères spécifiques. Ces derniers peuvent évoluer durant le délai du contrat. Mais la prime dépend principalement de l’activité de l’assuré, de son statut (entreprise, auto entrepreneur) et de son chiffre d’affaires annuel.

Exemple de sinistres assurés par l’assurance décennale

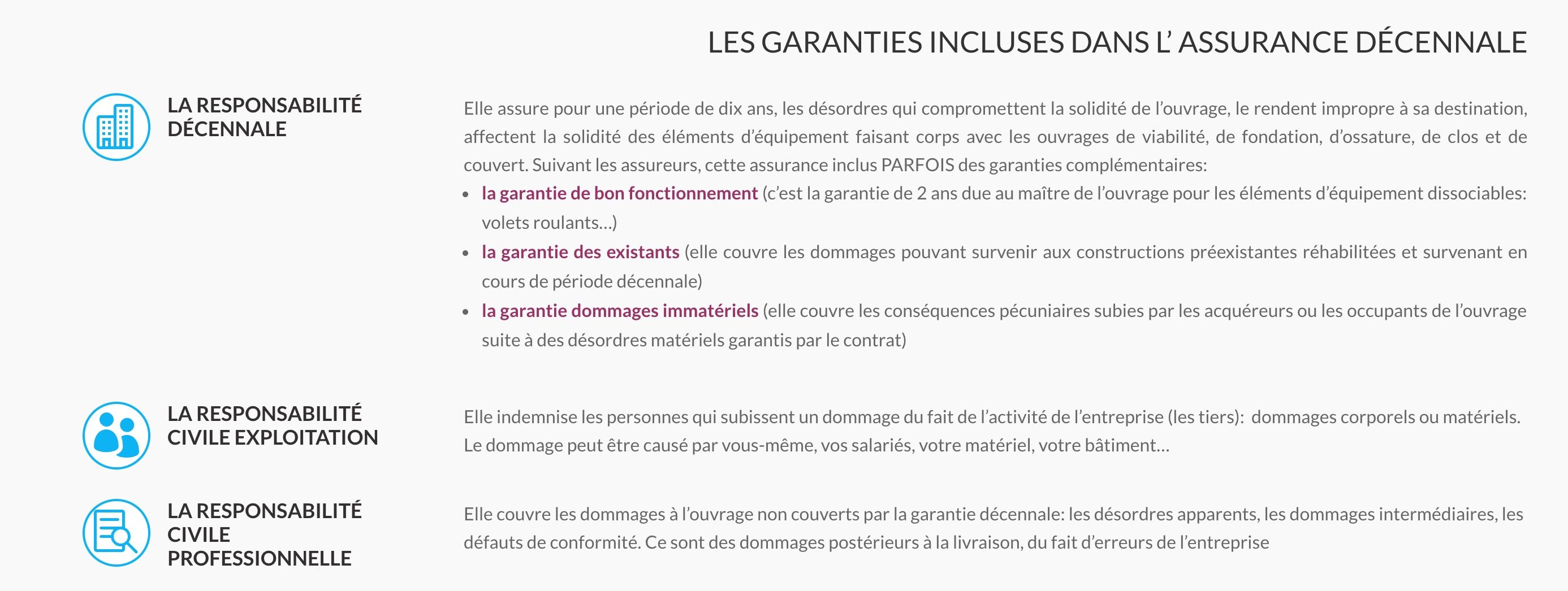

La garantie décennale sinistrée couvre généralement tous les dommages matériels et immatériels occasionnés par des vices cachés après la réalisation du chantier. Pendant les 10 ans suivant la livraison des travaux, certains dommages sont couverts par l’assurance décennale. Il s’agit principalement des malfaçons qui peuvent porter atteinte à la structure de la construction ou compromettre à sa solidité et à son étanchéité. Figurent parmi ces catégories les :

- Infiltrations de toiture

- Ruptures de charpente

- Fissures infiltrantes

- Décollements du parquet

- Fissures de façade

- Ruptures des réseaux d’eau sanitaires

- Affaissements de charpente

- Effondrements de toiture

Par contre, l’assurance décennale sinistrée ne garantit par les dommages esthétiques tels que les taches sur les murs. L’entretien de ces problèmes esthétiques revient aux propriétaires du bien.

Quelles solutions pour assurer les entreprises résiliées pour cause de trop de sinistres ?

Les raisons pour que certaines entreprises décident de résilier leur contrat sont nombreuses. Outre les problèmes financiers inopinés des constructeurs, la résiliation peut être également engagée par les compagnies d’assurance, mais rarement

Par ailleurs, la résiliation pour cause de sinistre est un cas très délicat. En effet, la mise en place des frais d’expertise génère un coût supplémentaire dès l’ouverture d’un premier sinistre. Il sera plus élevé au montant de la prime annuelle (au moins 500 euros pour une expertise) pour les petites structures. Si un deuxième sinistre survient au cours de la première année, c’est certain que l’assureur perdra beaucoup d’argent.

Pour assurer les entreprises résiliées pour cause de trop de sinistres, il est recommandé de faire appel à un courtier professionnel. Il est également possible de solliciter son assureur pour un sinistre justifié, et non pour un sinistre sans importance. Grâce à l’aide d’un courtier en assurance, il est plus facile de trouver un bon assureur.

Quelles solutions existe-t-il pour garantir les entreprises faisant l’objet de résiliation de leur contrat d’assurance décennale pour non-paiement de primes ?

En matière de garantie décennale sinistré, il existe des cas particuliers qui laissent souvent la plupart des professionnels perplexes. En effet, la souscription à cette assurance est obligatoire et des primes annuelles sont exigées pendant 10 ans. Il arrive que certains entrepreneurs ou artisans se trouvent dans une situation financière difficile. Dans ce cas précis, les risques de non-paiement de primes peuvent vite survenir. Or, ils doivent honorer leur engagement quoi qu’il en soit, sinon leur assureur ne couvrira pas les éventuels dommages relatifs à leurs travaux. L’unique solution est de demander une résiliation du contrat, mais les étapes ne sont pas toujours faciles à effectuer.

Quand résilier une assurance décennale sinistré ?

Il existe différents motifs de résilier une garantie décennale sinistré qui ne sont pas forcément relatifs à l’échéance du contrat. Il peut s’agir de :

- L’échéance principale

- Un évènement spécifique : retraite professionnelle, changement de domiciliation professionnelle, liquidation ou redressement judiciaire, arrêt définitif d’activité professionnelle, etc.

- Une résiliation de contrat de la part de l’assureur après sinistre

- Une majoration de la cotisation de la franchise

- Une perte totale du bien assuré qui résulte d’un évènement non garanti par le contrat

Dans tous les cas, il incombe à l’assuré de choisir le bon motif pour résilier son contrat d’assurance décennale sinistré. Seulement, d’autres raisons particulières sont à considérer.

Autres cas particuliers de résiliation de contrat

Dans la majeure partie du temps, deux cas peuvent justifier la résiliation d’une assurance décennale sinistrée. L’on distingue ainsi :

- La résiliation standard avec un préavis de 2 mois : l’assuré doit adresser une lettre recommandée avec accusé de réception son intention de résilier son contrat auprès de son intermédiaire. Ce dernier accusera réception la résiliation et effectuera la procédure à l’échéance du contrat, généralement au 1er janvier.

- La résiliation suite à une augmentation de tarif : après la réception de l’appel au paiement de la prime, celle-ci arrive tardivement. Pour pouvoir en profiter, certaines compagnies d’assurance doivent augmenter la prime de manière abusive, et cela, sans raison apparente.

Quoi qu’il en soit, mettre fin à son contrat d’assurance décennale est relativement facile. Il suffit de consulter les règles imposées par le Code des assurances pour faire valoir sa volonté de résilier.

Comment résilier une garantie décennale sinistré ?

Pour résilier définitivement cette garantie, il existe différentes solutions qui s’offrent à l’assuré comme le recours à un courtier. Il est également possible de consulter des sites spécialisés sur Internet, qui, certains d’entre eux proposent des solutions plus efficaces. Il suffit de remplir un formulaire simple pour évaluer les différentes options possibles et trouver une autre compagnie d’assurance.

Que faire en cas de non-paiement de prime ?

La résiliation du contrat est la meilleure option en cas de non-paiement de prime d’assurance décennale sinistré. Il convient ensuite de trouver rapidement un autre assureur pour couvrir les éventuels dommages ou malfaçons qui peuvent survenir. Cette recommandation sera bien plus que valable si l’échéance de l’engagement est encore loin. En procédant ainsi, les risques de poursuite judiciaire seront écartés et l’entrepreneur pourra continuer son activité en toute pérennité.

L’assurance décennale SINISTRE est-elle différente de l’assurance décennale normale ?

Également appelée garantie responsabilité professionnelle, l’assurance décennale est une obligation pour tous les acteurs du BTP. Depuis les promoteurs immobiliers aux entrepreneurs, en passant par les architectes et les maîtres d’œuvre, jusqu’aux bureau d’études et aux techniciens. Bref, tous les professionnels impliqués dans la construction d’un ouvrage doivent souscrire cette assurance.

La garantie décennale est issue de la loi « Spinetta » du 4 janvier 1978. Comme son nom l’indique, elle est souscrite avant le chantier et valable pendant 10 ans dès la livraison des travaux. Si des dommages ou des vices cachés surviennent au bout de ce délai, les réparations seront couvertes par l’assureur. À défaut de cette assurance décennale sinistré, l’entrepreneur devra se charger lui-même des éventuelles réparations en cas de sinistres.

Dans tous les domaines d’activité, des erreurs humaines ou techniques peuvent survenir à tout moment. Pour éviter les charges financières relatives à la réparation de dommage, la souscription d’une assurance décennale sinistré est incontournable. En procédant ainsi, les professionnels du bâtiment pourront continuer leur activité sans avoir à dépenser de l’argent de leur poche.

La garantie décennale n’est pas une contrainte, mais une obligation que tous les professionnels du BTP œuvrant en France doivent respecter. Cette règle est valable pour toutes les entreprises, qu’elles soient domiciliées dans l’Hexagone ou à l’étranger. Par contre, les sous-traitants sont assujettis à cette obligation puisqu’ils travaillent sous la direction d’une autre entreprise du BTP. En effet, c’est cette dernière qui engage son entière responsabilité professionnelle.

CONSTRUCTEURS

ARTISAN

ENTREPRISE DE TRAVAUX

CONTRACTANT GÉNÉRAL

ENTREPRISE GÉNÉRAL TCE

MÉTIERS INTELLECTUELS

ARCHITECTE

MAÎTRE D’OEUVRE

BET

DIAGNOSTICIEN

AMO, MOD, SPS…